Ebenfalls handelt es sich um einen beruflich veranlassten Wohnungswechsel, wenn Sie dadurch die Entfernung zwischen Ihrer Wohnung und Ihrer Tätigkeitsstätte erheblich verkürzen. Dies wird angenommen, wenn Sie für die Hin- und Rückfahrt insgesamt mindestens eine Stunde Fahrzeit einsparen.

Welche Kosten können Sie als Werbungskosten angeben?

Ist Ihr Umzug beruflich veranlasst, so können Sie Ihre tatsächlich entstandenen Umzugskosten als Werbungskosten angeben. Dazu gehören zum Beispiel:

- Auslagen für die Beförderung des Umzugsguts

- Reisekosten (Umzugsreise, Besichtigungsreise)

- doppelte Miete ab dem Kündigungstag bis zum Umzugstag

- Maklergebühren für die Vermittlung einer Mietwohnung

Anstelle Ihrer tatsächlichen Kosten können Sie für sonstige Umzugskosten folgende Beträge ansetzen:

| Umzug ab | berechtigte Person mit vorheriger Wohnung | berechtigte Person ohne vorherige Wohnung | für jede weitere Person (Ehegatten, Lebenspartnerin, Lebenspartner, Kinder) |

|---|

| 1. Juni 2020 | 860 Euro | 172 Euro | 573 Euro |

| 1. April 2021 | 870 Euro | 174 Euro | 580 Euro |

| 1. April 2022 | 886 Euro | 177 Euro | 590 Euro |

| 1. März 2024 | 964 Euro | 193 Euro | 643 Euro |

Sind Sie innerhalb der letzten fünf Jahre bereits aufgrund einer beruflichen Veranlassung umgezogen, so erhöhen sich die Pauschbeträge um 50 Prozent.

Hinweis:

Aufwendungen für die Renovierung und Einrichtung der neuen Wohnung sind nicht als Werbungskosten abzugsfähig. Dies gilt auch für Maklergebühren beim Kauf einer Wohnung oder eines Hauses.

Die Pauschbeträge für sonstige Umzugskosten dürfen Sie nicht abziehen, wenn Sie im Rahmen einer

- Auswärtstätigkeit oder

- doppelten Haushaltsführung

umgezogen sind.

Umzugskosten während einer Auswärtstätigkeit

Sind Sie beruflich außerhalb Ihrer ersten Tätigkeitsstätte tätig, so liegt eine Auswärtstätigkeit bei Ihnen vor. Entstehen Ihnen im Rahmen dieser Auswärtstätigkeit Umzugskosten für einen Einzug in einen weiteren Haushalt oder einen Auszug aus einem weiteren Haushalt, so können Sie ausschließlich Ihre tatsächlichen Kosten als Werbungskosten angeben. Die Pauschbeträge für sonstige Umzugsauslagen können nicht abgezogen werden. Weitere Informationen zu dem Thema „Auswärtstätigkeit“ finden Sie in dem Beitrag "Reisekosten bei beruflich veranlassten Auswärtstätigkeiten".

Umzugskosten während einer doppelten Haushaltsführung.

Eine doppelte Haushaltsführung liegt vor, wenn Sie aus beruflichen Gründen in eine Zweitwohnung am Ort Ihrer Tätigkeitsstätte ziehen und Ihre Wohnung an Ihrem Lebensmittelpunkt behalten. Für die entstehenden Umzugskosten können Sie ausschließlich Ihre tatsächlichen Kosten als Werbungskosten angeben. Die Pauschbeträge für sonstige Umzugsauslagen können nicht abgezogen werden. Weitere Informationen zu dem Thema finden Sie im Beitrag „Doppelte Haushaltsführung“.

Ihre Arbeitgeberin oder Ihr Arbeitgeber hat Ihnen Kosten für den Umzug erstatten. Was ist zu beachten?

Erstattet Ihnen Ihre Arbeitgeberin oder Ihr Arbeitgeber Kosten für Ihren Umzug, so sind diese bis zu der Höhe steuerfrei, in der die beruflich veranlassten Umzugskosten als Werbungskosten berücksichtigt werden können. Diese steuerfreien Leistungen mindern Ihre abziehbaren Werbungskosten, sodass Sie lediglich den Restbetrag in Ihrer Steuererklärung angeben dürfen.

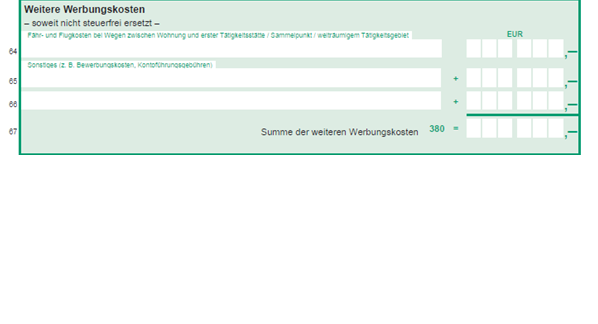

Wo können Sie die beruflich veranlassten Kosten in Ihrer Steuererklärung eintragen?

Erstellen Sie Ihre Steuererklärung mit ELSTER, so können Sie die Eintragung auf der Anlage N unter Werbungskosten – Weitere Werbungskosten (soweit nicht steuerfrei ersetzt) vornehmen. Bei Bedarf können Sie zusätzliche Eintragungszeilen per Mausklick hinzufügen. Nutzen Sie für Ihre Steuererklärung Papiervordrucke, so sind die Beiträge in der Zeile 64 bis 66 auf der Anlage N einzutragen.

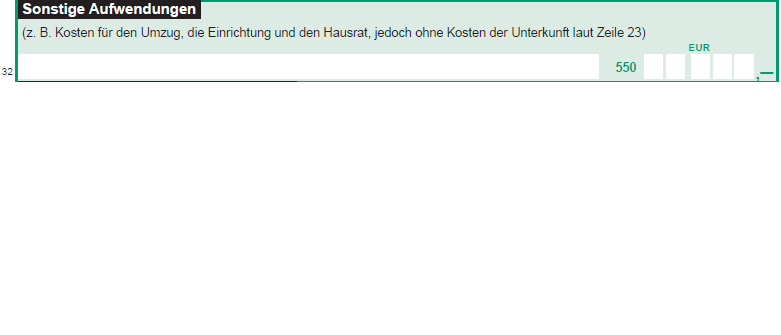

Umzugskosten im Rahmen der doppelten Haushaltsführung sind auf der Anlage N–Doppelte Haushaltsführung unter Sonstige Aufwendungen einzutragen. Auf dem Papiervordruck sind die Beiträge in der Zeile 32 einzutragen.