:

Maßnahmen zur energetischen Gebäudesanierung

Wie Sie die energetische Gebäudesanierung Ihres Hauses für Ihre Einkommensteuer berücksichtigten können, erfahren Sie in diesem Beitrag.

Bild

IHRE FINANZÄMTER des Landes Nordrhein-Westfalen Ihre Finanzämter des Landes Nordrhein-Westfalen0/ |

|

Wie Sie die energetische Gebäudesanierung Ihres Hauses für Ihre Einkommensteuer berücksichtigten können, erfahren Sie in diesem Beitrag.

Das Klimaschutzprogramm sorgt mit ausgeweiteten Förderprogrammen dafür, dass möglichst viele Eigentümerinnen und Eigentümer bei Bedarf schon zeitnah in die Modernisierung ihrer Wohnungen investieren können. Auch eine steuerliche Förderung ist vorgesehen. Nehmen Sie etwa eine der folgenden Sanierungsmaßnahmen an Ihrem selbstgenutzten Wohneigentum vor?

Dann können Sie für diese Maßnahmen unter bestimmten Voraussetzungen eine Steuerermäßigung (direkter Abzug von der Steuerschuld) erhalten.

Bitte beachten Sie:

Entsprechende Sanierungskosten können nur einmal steuerlich berücksichtigt werden.

Sie können die Steuerermäßigung daher nicht in Anspruch nehmen, soweit die Kosten bereits als Betriebsausgaben, Werbungskosten, Sonderausgaben, außergewöhnliche Belastungen oder im Rahmen sonstiger Steuerermäßigungen, beispielsweise für Handwerkerkosten, berücksichtigt worden sind.

Eine Steuerermäßigung kann auch nicht gewährt werden, wenn Sie für die Sanierung Ihres Hauses oder Ihrer Wohnung staatliche Förderung bekommen, beispielsweise von der Kreditanstalt für Wiederaufbau (KfW) oder dem Bundesamtes für Wirtschaft und Ausfuhrkontrolle (BAFA).

Begünstigt sind nur Maßnahmen an eigenen zu Wohnzwecken genutzten Wohngebäuden/ Eigentumswohnungen, die in der Europäischen Union oder dem Europäischen Wirtschaftsraum belegen sind und im Zeitpunkt der Durchführung der förderfähigen Maßnahme älter als 10 Jahre sind. Maßgebend für die Altersbestimmung ist der Herstellungsbeginn des Gebäudes.

Hinweis:

Nutzen Sie einen Teil des Gebäudes beruflich, also etwa als häusliches Arbeitszimmer, und werden energetische Sanierungsmaßnahmen am gesamten Objekt durchgeführt, können Sie den Steuervorteil nur für den Teil beanspruchen, den Sie für das Wohnen nutzten. Wenn noch andere Personen die Immobilie neben Ihnen nutzen, ist dies unschädlich, solange diese dafür nichts zahlen. Vermieten Sie einen Teil der Immobilie und bewohnen einen anderen selbst, können Sie die Sanierungskosten lediglich anteilig für den selbstbewohnten Teil absetzen.

Die Steuerermäßigung kann zudem nur beantragt werden, wenn die energetischen Maßnahmen nach dem 31. Dezember 2019 begonnen und vor dem 1. Januar 2030 abgeschlossen worden sind.

Die Durchführung einer energetischen Sanierungsmaßnahme muss von einem Fachunternehmen durchgeführt und durch eine Bescheinigung des Fachunternehmens oder einer Energieberaterin bzw. eines Energieberaters (eine Person mit Ausstellungsberechtigung nach § 88 Gebäudeenergiegesetz ) nach amtlich vorgeschriebenem Muster bestätigt werden. Diese Musterbescheinigung stellt das Bundesministerium der Finanzen online zur Verfügung. Die Bescheinigung des Fachunternehmens ist zwingend dem Finanzamt vorzulegen.

Die Inanspruchnahme der Steuerermäßigung setzt zudem das Vorliegen einer Rechnung und die Zahlung/Überweisung auf das Konto der bzw. des Leistenden voraus. Entsprechende Nachweise sollten Sie auf Anfrage des Finanzamts vorlegen können.

Für jede der oben aufgelisteten Maßnahmen erhalten Sie eine Steuerermäßigung in Höhe von 20 Prozent der angefallenen Kosten, maximal 40.000 Euro je Objekt, verteilt über drei Jahre.

Die Kosten für eine energetische Baubegleitung und Fachplanung und die Kosten für die Erteilung der Bescheinigung können zusätzlich mit 50 Prozent berücksichtigt werden. Im Gegensatz zu den Sanierungskosten können Sie diese 50 Prozent bereits im ersten Jahr vollständig abziehen. Der Höchstbetrag von 40.000 Euro darf jedoch nicht überschritten werden.

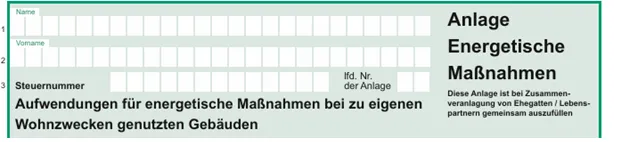

Die Steuerermäßigung können Sie in der Anlage „Energetische Maßnahmen“ zur Einkommensteuererklärung beantragen.

Wichtig:

Die Steuerermäßigung erhalten Sie nur, wenn Sie für jedes der drei Jahre Ihre Steuererklärung mit der ausgefüllten Anlage „Energetische Maßnahmen“ abgeben und die Voraussetzungen zu einem Zeitpunkt jedes Jahres weiterhin vorliegen.