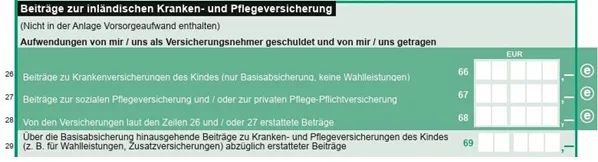

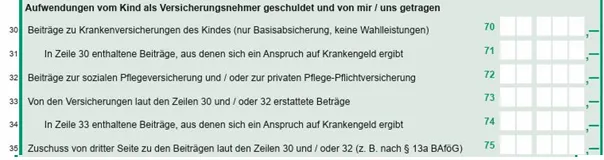

Ihr Kind befindet sich bereits in Berufsausbildung und hat daher als Versicherungsnehmerin oder Versicherungsnehmer bereits eigene Beiträge zu zahlen? Hier gilt eine gesetzliche Sonderregelung, die es Ihnen als Eltern ermöglicht, die Beiträge als eigene Beiträge steuerlich geltend zu machen. Dies ist gerade dann von Vorteil, wenn sich der Sonderausgabenabzug bei Ihrem Kind aufgrund der geringen eigenen Einkünfte nicht auswirken würde. Die Beiträge sind in diesem Fall als Sonderausgaben bei Ihrer Steuerberechnung abzugsfähig und daher in der Anlage Kind zu Ihrer Einkommensteuererklärung in den Zeilen 30 bis 35 anzugeben. Bitte tragen Sie in Zeile 4 der Anlage Kind die Identifikationsnummer Ihres Kindes ein. Diese ist Voraussetzung für den Sonderausgabenabzug der Beiträge

Eine Doppelberücksichtigung sowohl bei Ihnen als auch bei Ihrem Kind ist ausgeschlossen. Begünstigt sind an dieser Stelle lediglich die eigenen Beiträge des Kindes zur Basiskranken- und Pflegepflichtversicherung. Beiträge zu Versicherungen, mit denen hierüber hinausgehende Leistungen abgesichert werden, z.B. Wahlleistungen oder zusätzliche Pflegeversicherungen, können bei Ihnen nicht abgezogen werden, da diese nicht von der gesetzlichen Sonderregelung umfasst werden. Beiträge, die über die Basisabsicherung hinausgehen, können unter Umständen bei der Steuererklärung Ihres Kindes in der Anlage Vorsorgeaufwand angegeben werden.

Mögliche Fallgestaltungen

- Ihr Kind befindet sich in einem sozialversicherungspflichtigen Beschäftigungsverhältnis (z.B. Ausbildungsverhältnis).

- Ihr Kind ist Beamtenanwärterin oder Beamtenanwärter und in der privaten Krankenversicherung versichert.

- Ihr Kind ist in der studentischen Krankenversicherung versichert.