:

Schulgeld

Besucht Ihr Kind eine Privatschule können Sie die dadurch entstehenden Kosten unter bestimmten Voraussetzungen als Sonderausgaben geltend machen. Weitere Informationen finden Sie im Folgenden.

Bild

IHRE FINANZÄMTER des Landes Nordrhein-Westfalen Ihre Finanzämter des Landes Nordrhein-Westfalen0/ |

|

Besucht Ihr Kind eine Privatschule können Sie die dadurch entstehenden Kosten unter bestimmten Voraussetzungen als Sonderausgaben geltend machen. Weitere Informationen finden Sie im Folgenden.

Besucht Ihr Kind, für das Sie Anspruch auf Kindergeld oder die steuerlichen Freibeträge haben, eine privat finanzierte Schule (Privatschule), können Sie 30 Prozent der geleisteten Aufwendungen für den reinen Schulbesuch bis zu einem jährlichen Höchstbetrag von 5.000 Euro je Kind bei Ihren Sonderausgaben geltend machen. Aufwendungen für beispielsweise Hausaufgabenbetreuung, Freizeitaktivitäten, Klassenfahrten können nicht berücksichtigt werden.

In den Fällen, in denen beide Elternteile anteilig die Kosten des Schulbesuchs tragen, zum Beispiel, weil sie nicht miteinander verheiratet sind oder getrennt leben, kann der Höchstbetrag für jedes zu berücksichtigende Kind pro Elternpaar insgesamt nur einmal in jedem Kalenderjahr geltend gemacht werden. Das bedeutet, dass der Höchstbetrag auf beide Elternteile aufgeteilt wird.

Auch bei volljährigen Kindern zahlen häufig Sie als Eltern das Schulgeld für Ihr Kind. Wenn Sie als Eltern das Schulgeld tatsächlich getragen haben, steht Ihnen der Sonderausgabenabzug zu, auch wenn Ihr Kind selbst Vertragspartner der Schule ist.

Die Berücksichtigung setzt voraus, dass die Schule im EU-/EWR-Raum liegt. Darüber hinaus muss die Schule zu einem anerkannten allgemeinbildenden Jahrgangs- oder Schulabschluss führen oder darauf vorbereiten. Auch Schulen in freier Trägerschaft können dazu zählen, zum Beispiel konfessionelle Schulen.

Studiengebühren für ein Studium an einer privaten (Fach-)Hochschule sind nicht begünstigt.

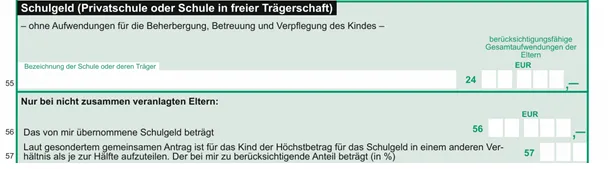

Tragen Sie den an die Schule oder den Schulträger gezahlten Betrag, gemindert um Beträge für Beherbergung, Betreuung und Verpflegung, in Zeile 55 der Anlage „Kind“ ein. Die entsprechenden Belege (zum Beispiel Bescheinigung der Schule) über die Höhe des Schulgeldes und eine Bescheinigung der zuständigen Behörde über die Anerkennung des Abschlusses brauchen Sie nur auf Anforderung des Finanzamts einzureichen.