:

Zusätzlicher Sonderausgabenabzug

Auf dieser Seite erfahren Sie, ob Sie Anspruch auf den zusätzlichen Sonderausgabenabzug haben, wie hoch dieser ist, wie Sie ihn beantragen und wie er im Einkommensteuerbescheid dargestellt wird.

Bild

IHRE FINANZÄMTER des Landes Nordrhein-Westfalen Ihre Finanzämter des Landes Nordrhein-Westfalen0/ |

|

Auf dieser Seite erfahren Sie, ob Sie Anspruch auf den zusätzlichen Sonderausgabenabzug haben, wie hoch dieser ist, wie Sie ihn beantragen und wie er im Einkommensteuerbescheid dargestellt wird.

Anspruch auf den zusätzlichen Sonderausgabenabzug haben Sie, wenn Sie in Deutschland wohnen oder sich gewöhnlich dort aufhalten (sogenannte unbeschränkte Einkommensteuerpflicht) sind und zum unmittelbar begünstigten Personenkreis gehören.

Zum unmittelbar begünstigen Personenkreis gehören insbesondere:

Voraussetzung ist, dass diese Personen fristgemäß in den Datenabgleich zwischen der Zentralen Zulagenstelle für Altersvermögen (ZFA) und der zuständigen Stelle eingewilligt haben. Wer diese zuständige Stelle ist, wie die Einwilligung erfolgt und welche weiteren Besonderheiten zu beachten sind, erfahren Sie in dem Beitrag "Riester für Beamtinnen und Beamten".

Nicht zum Kreis der unmittelbar Begünstigten gehören und damit keinen Anspruch auf den Sonderausgabenabzug haben zum Beispiel

Für die Inanspruchnahme des Sonderausgabenabzugs ist es ausreichend, wenn Sie während eines Teils des Beitragsjahres dem unmittelbar begünstigten Personenkreis angehörten.

Beispiel:

Die bisher rentenversicherungspflichtige Arbeitnehmerin macht sich im Laufe des Jahres als Rechtsanwältin selbständig. Als selbständige Rechtsanwältin ist sie in der berufsständischen Versorgungseinrichtung für Rechtsanwältinnen und Rechtsanwälte pflichtversichert. Im folgenden Beitragsjahr gehört sie daher nicht mehr zum unmittelbar begünstigten Personenkreis, so dass sie ab dem Folgejahr den Sonderausgabenabzug nicht mehr in Anspruch nehmen kann.

Hinweis: Sie finden sich in den beispielhaften Aufzählungen nicht wieder? Dann schauen Sie in die ausführliche Auflistung in den Anlagen 1 und 2 des BMF-Schreibens vom 05.10.2023. |

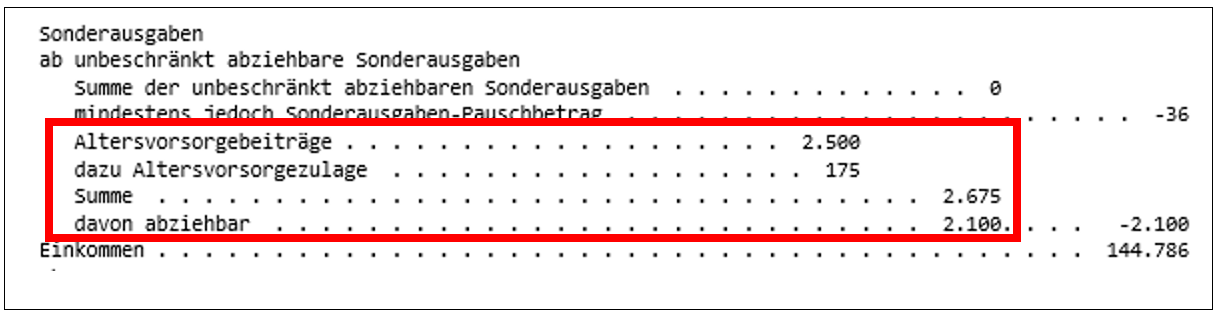

Ihre im Beitragsjahr tatsächlich geleisteten Altersvorsorgebeiträge und Ihre zustehende Zulage (Grund- und Kinderzulage) sind bis zu einem Höchstbetrag als Sonderausgaben abzugsfähig. Seit 2008 beträgt der Höchstbetrag für den zusätzlichen Sonderausgabenabzug 2.100 Euro.

Der Sonderausgabenabzug wird nur gewährt, wenn er für Sie günstiger ist als Ihr Anspruch auf Altersvorsorgezulage (Grund- und Kinderzulage). In diesem Fall, erhalten Sie die über die Altersvorsorgezulage hinausgehende Steuerermäßigung im Rahmen Ihres Einkommensteuerbescheides.

Während die gewährte Altersvorsorgezulage direkt in Ihren Riestervertrag fließt, können Sie über Ihre Steuerermäßigung frei verfügen. Eine Überweisung auf Ihren Riestervertrag erfolgt nicht.

Die Höhe der Steuerermäßigung hängt von der tatsächlichen Höhe Ihres Einkommens und Ihres Einkommensteuersatzes ab. Der Sonderausgabenabzug wirkt sich bei einem hohen Einkommen und damit hohen Einkommensteuersatz höher aus. Aus diesem Grund dürfte der zusätzliche Sonderausgabenabzug insbesondere für Sie interessant sein, wenn Sie ein etwas höheres Einkommen beziehen.

Bei der Zusammenveranlagung von Ehegatten/Lebenspartnerinnen oder Lebenspartnern steht der Höchstbetrag von 2.100 Euro jedem Ehegatten/jeder Lebenspartnerin beziehungsweise jedem Lebenspartner gesondert zu. Der nicht ausgeschöpfte Höchstbetrag des einen kann aber nicht auf den anderen übertragen werden.

Ist ein Ehegatte/eine Lebenspartnerin oder ein Lebenspartner unmittelbar begünstigt und der andere mittelbar begünstigt, wird der oder dem mittelbar Begünstigten kein eigener Sonderausgabenabzug gewährt. Die von beiden geleisteten Altersvorsorgebeiträge und die beiden dafür zustehenden Zulagen sind bei der oder dem unmittelbar Begünstigten zu berücksichtigen. Dabei sind die Altersvorsorgebeiträge der oder des unmittelbar Begünstigten vorrangig anzusetzen, ab 2012 jedoch mindestens 60 Euro der geleisteten Altersvorsorgebeiträge von der oder dem mittelbar Begünstigten. Durch diese Regelung wird sichergestellt, dass der ab dem Beitragsjahr 2012 für die mittelbare Begünstigung zu leistende Beitrag in Höhe von 60 Euro in jedem Fall steuerlich abgezogen werden darf.

Ab dem Beitragsjahr 2012 wurde hierfür der Höchstbetrag der oder des unmittelbar Begünstigten von 2.100 Euro auf 2.160 Euro erhöht.

Der Betrag von 2.160 Euro gilt sowohl bei der Zusammenveranlagung als auch bei der Einzelveranlagung von Ehegatten/Lebenspartnerinnen oder Lebenspartnern.

Für die Günstigerprüfung werden die Zulagen, die beiden Ehegatten/Lebenspartnerinnen oder Lebenspartnern zustehen, mit dem sich aus dem Sonderausgabenabzug insgesamt ergebenden Steuervorteil verglichen.

Möchten Sie Ihre Altersvorsorgebeiträge als Sonderausgaben geltend machen, müssen Sie den Sonderausgabenabzug im Rahmen Ihrer Einkommensteuererklärung mittels der Anlage AV beantragen. Hierzu müssen Sie mindestens Ihre Berechnungsgrundlagen (Zeilen 4 bis 14) angeben.

Ist Ihr Steuervorteil aufgrund des Sonderausgabenabzugs größer als Ihr Zulageanspruch, wird Ihnen der zusätzliche Sonderausgabenabzug gewährt. In Ihrem Einkommensteuerbescheid finden Sie den zusätzlichen Sonderausgabenabzug unter „Sonderausgaben“ bei der Berechnung des zu versteuernden Einkommens.

Um eine Doppelförderung zu verhindern, erhöht Ihr Finanzamt Ihre tarifliche Einkommensteuer um Ihren Zulageanspruch. Anhand Ihrer Angaben auf der Anlage AV wird hierzu ermittelt, wie hoch Ihr Anspruch auf Altersvorsorgezulage (Grund- und Kinderzulage) sein müsste.

Für die Erhöhung der Einkommensteuer ist es unerheblich, ob Sie tatsächlich auch die Zulage beantragt haben oder nicht. Im Rahmen des Einkommensteuerbescheides erhalten Sie maximal den über den Zulageanspruch hinausgehenden Steuervorteil. Um die volle Förderung zu erhalten, müssen Sie daher auch immer die Zulage beantragen.

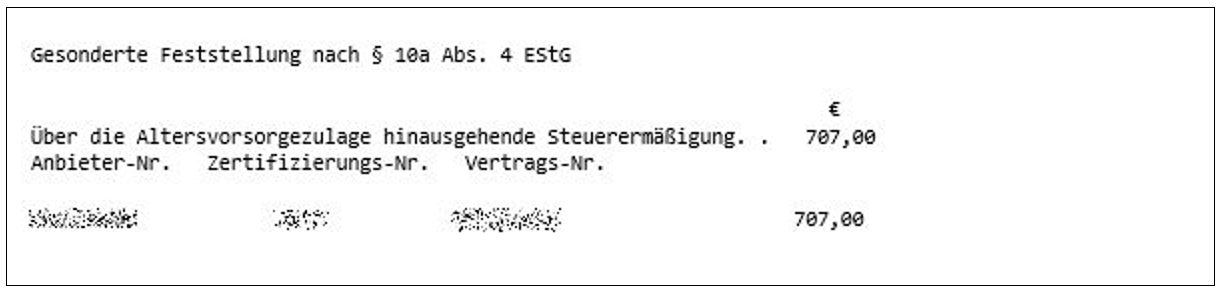

Die gewährte Steuerermäßigung stellt das Finanzamt gesondert fest und teilt diese der Zentrale Zulagenstelle für Altersvermögen (ZfA) mit.

Die gesonderte Feststellung wird in der Regel mit dem Einkommensteuerbescheid verbunden. Die gesonderte Feststellung finden Sie dann zwischen „Festsetzung“ und „Besteuerungsgrundlagen“.

Ist in Ihrem Fall hingegen die Altersvorsorgezulage günstiger, erfolgt kein Sonderausgabenabzug für Sie. Ihr Einkommensteuerbescheid enthält eine entsprechende Erläuterung.

| Ein Sonderausgabenabzug der geltend gemachten Altersvorsorgebeiträge (§ 10a EStG) in Höhe von 825 Euro kommt nicht in Betracht, weil der nach Ihren Angaben errechnete Zulageanspruch in Höhe von 775 Euro günstiger ist. |