:

Ordnungsgemäße Rechnungen

Sie sind Unternehmerin oder Unternehmer und führen Leistungen aus? Dann müssen Sie Rechnungen ausstellen.

Wie eine ordnungsgemäße Rechnung aussieht, erfahren Sie hier.

Bild

IHRE FINANZÄMTER des Landes Nordrhein-Westfalen Ihre Finanzämter des Landes Nordrhein-Westfalen0/ |

|

Sie sind Unternehmerin oder Unternehmer und führen Leistungen aus? Dann müssen Sie Rechnungen ausstellen.

Wie eine ordnungsgemäße Rechnung aussieht, erfahren Sie hier.

Rechnung ist jede Urkunde, mit der eine Unternehmerin/ ein Unternehmer über eine Leistung gegenüber einer Leistungsempfängerin/ einem Leistungsempfänger abrechnet. Es ist unwichtig, wie diese Urkunde im Geschäftsverkehr bezeichnet wird. Demnach kann z. B. auch ein Vertrag als Rechnung angesehen werden.

Die Unternehmerin bzw. der Unternehmer ist zur Ausstellung einer Rechnung verpflichtet, wenn der Umsatz steuerbar und nicht nach § 4 Nummer 8 bis 29 Umsatzsteuergesetz (UStG) steuerfrei ist:

Weitere Einzelfälle sind im § 14a UStG geregelt. Die Rechnung ist innerhalb von sechs Monaten nach Leistungsausführung auszustellen.

Ab dem 1. Januar 2025 ist zwischen der Verpflichtung zur Ausstellung einer E-Rechnung (unter Nummer 2) und der Möglichkeit zur Ausstellung einer sonstigen Rechnung (unter Nummer 3) zu unterscheiden.

Mit Verabschiedung des Wachstumschancengesetzes wird die elektronische Rechnung (E-Rechnung) zum 1. Januar 2025 eingeführt. Wesentlicher Inhalt der Einführung der E-Rechnung ist die verpflichtende Ausstellung von E-Rechnungen zwischen inländischen Unternehmerinnen und Unternehmern (inländische B2B-Umsätze). Zusätzlich bietet es Chancen zur Digitalisierung, Optimierung und Automatisierung der Finanzbuchhaltung.

Die Einführung der E-Rechnung wird von Übergangsregelungen begleitet, nach denen die Rechnungsausstellerinnen und -aussteller unter bestimmten Voraussetzungen dennoch eine sonstige Rechnung ausstellen kann.

Hinsichtlich des Empfangs einer E‑Rechnung gibt es keine Übergangsregelung. Die Unternehmerin/der Unternehmer muss somit ab dem 1. Januar 2025 E-Rechnungen empfangen.

Der materiell-rechtliche Gehalt einer Rechnung im umsatzsteuerlichen Sinne ist unverändert geblieben, siehe hierzu Nummer 4 und 5 (Rechnungen über und unter 250 Euro).

Weitere Einzelheiten zur E-Rechnung sind den nachfolgenden FAQs und dem BMF-Schreiben vom 15. Oktober 2024 sowie den FAQs des Bundesministerium der Finanzen zu entnehmen.

Bislang gilt als elektronische Rechnung eine Rechnung, die in einem elektronischen Format ausgestellt und empfangen wird, wie zum Beispiel ein PDF-Dokument.

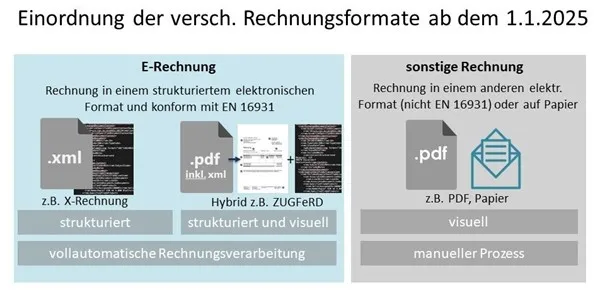

Zum 1. Januar 2025 wird der Begriff E-Rechnung neu definiert. Danach liegt eine E-Rechnung nur dann vor, wenn die Rechnung in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird und eine elektronische Verarbeitung möglich ist.

Dieses strukturierte elektronische Format muss entweder

oder

Als sonstige Rechnungen gelten ab dem 1. Januar 2025 alle Rechnungen in Papierform oder in elektronischen Formaten, die nicht den Vorgaben der E-Rechnung entsprechen (anderes elektronisches Format). Dazu zählen auch alle nicht strukturierten elektronischen Dateien wie zum Beispiel bloße PDF-Formate.

Es gibt E-Rechnungen in einem rein strukturierten Format und in einem hybriden Datenformat.

Die rein strukturierte E-Rechnungen besteht aus einem XML-Datenformat. Diese ist nicht menschenlesbar. Durch einen Viewer können sie menschenlesbar gemacht werden. Für Deutschland stellt z.B. die XRechnung ein solches Format dar, welches den neuen umsatzsteuerlichen Vorgaben entspricht.

Anders hierzu sind die hybriden Rechnungsformate zu benennen. Diese bestehen aus einer PDF-Datei, welche menschenlesbar ist, und einem XML-Datenanhang. Der XML-Datenanhang stellt den strukturierten Teil der Rechnung dar, welcher auch der führende Teil ist. Bespielhaft ist für Deutschland die ZUGFeRD-Rechnung ab Version 2.0.1 (mit Ausnahme der Profile MINIMUM und BASIC-WL) zu nennen, die die neuen umsatzsteuerlichen Vorgaben entsprechend umsetzt.

Die Verwendung elektronischer Rechnungsformate ist nicht auf nationale Formate beschränkt, sofern diese der europäischen Norm 16931 entsprechen.

Welches zulässige Format verwendet wird, ist eine zivilrechtliche Frage, die nur zwischen den Vertragsparteien zu entscheiden ist.

Die E-Rechnungspflicht gilt für alle inländischen Unternehmerinnen und Unternehmer, die eine Leistung abrechnen, die nicht nach § 4 Nummer 8 bis 29 UStG steuerfrei ist, und die an eine andere inländische Unternehmerin / einen anderen inländischen Unternehmer erbracht wird.

Davon abweichend können Rechnungen, deren Gesamtbetrag 250 Euro nicht übersteigt (sogenannte Rechnungen über Kleinbeträge)und Fahrausweise, die für die Beförderung von Personen ausgegeben werden immer als sonstige Rechnung ausgestellt und übermittelt werden.

Kleinunternehmerinnen und -unternehmer sind von der E-Rechnungspflicht ausgenommen.

Von der verpflichtenden Erteilung einer Rechnung sind stets Leistungen ausgenommen, die nach § 4 Nummer 8 bis 29 UStG steuerfrei sind.

Zudem sind von der verpflichtenden Erteilung einer E-Rechnung Leistungen ausgenommen, die an Privatpersonen erbracht werden (B2C). Lediglich Umsätze, die an eine andere Unternehmerin / einen anderen Unternehmer erbracht werden, unterliegen der verpflichtenden Erteilung einer E-Rechnung (B2B).

Von der spezifischen E-Rechnungspflicht befreit sind Kleinbetragsrechnungen, Rechnungen über Fahrausweise und Kleinunternehmerinnen und -unternehmer.

Die empfangende inländische Unternehmerin / der empfangende inländische Unternehmer muss die E-Rechnung annehmen.

Die E-Rechnungspflicht gilt grundsätzlich ab dem 1.Januar 2025. Übergangsregelungen gibt es nur für rechnungsausstellende Unternehmen und sind im § 27 Absatz 38 UStG geregelt. Inländische Rechnungsempfängerinnen und -empfänger sind uneingeschränkt ab 2025 zum E-Rechnungsempfang verpflichtet, soweit sie Leistungen von anderen inländischen Unternehmerinnen und Unternehmern erhalten.

Für Rechnungsausstellerinnen und -aussteller gelten folgende Übergangsregelungen:

Zusammenfassend trifft die E-Rechnungspflicht die meisten Rechnungsausstellerinnen und -aussteller erst ab 2027. Inländische Unternehmerinnen und Unternehmer müssen aber bereits ab 2025 E-Rechnungen empfangen können.

Zur Erstellung von E‑Rechnungen kann die Unternehmerin/der Unternehmer sich externer Dienstleistungen bedienen. In diesem Fall hat die leistende Unternehmerin/der leistende Unternehmer sicherzustellen, dass die externe Dienstleisterin / der externe Dienstleister die Einhaltung der sich aus den §§ 14, 14a UStG ergebenden formalen Voraussetzungen gewährleistet.

Das Gesetz sieht keinen bestimmten Weg für den Austausch der E-Rechnung vor.

Somit können E-Rechnungen zum Beispiel per E-Mail ausgetauscht werden.

Auf welches zulässige elektronische Rechnungsformat und welchen zulässigen Übermittlungsweg sich die Vertragsparteien einigen, ist zivilrechtlich zu klären.

Ab dem 1. Januar 2025 müssen inländische Unternehmerinnen und Unternehmer E-Rechnungen empfangen können. Hierunter fallen auch Kleinunternehmerinnen bzw. Kleinunternehmer und Unternehmerinnen bzw. Unternehmer mit nur steuerfreien Umsätzen, wie zum Beispiel Vermieterinnen und Vermieter einer Wohnung. Eine Zustimmung zum Empfang ist nicht mehr nötig.

Um die E-Rechnung empfangen zu können, reicht es aus, wenn die Rechnungsempfängerin / -empfänger ein E-Mail-Postfach zur Verfügung stellt. Dabei ist es nicht zwingend erforderlich, dass es sich um ein gesondertes E-Mail-Postfach nur für den Empfang von E-Rechnungen handelt. Die Beteiligten können abweichend hiervon andere zulässige Übermittlungswege vereinbaren.

Beispiel:

Ein Arzt kauft diverse steuerpflichtige Artikel für seine Praxis ein. Der Arzt, der lediglich steuerfreie Umsätze an Privatpersonen leistet und keine E-Rechnung für seine Umsätze ausstellen muss, muss trotzdem die E-Rechnung empfangen können.

Sollte die E-Rechnung in einem rein strukturierten elektronischen Format ausgestellt worden sein (z.B. XRechnung), kann diese E-Rechnung durch einen sogenannte E-Rechnungs-Viewer menschenlesbar gemacht werden. Solche Viewer werden von vielen Anbietern angeboten oder sind in den Buchhaltungsprogrammen implementiert. ELSTER bietet ebenfalls einen kostenlosen Viewer zur Visualisierung von E-Rechnungen an. Diesen finden unter www.elster.de/eportal/e-rechnung.

Ab dem 1. Januar 2025 können auch E-Rechnungen über ELSTER an die Finanzverwaltung übermittelt werden.

Bei Rechnungen

oder

muss eine Rechnung ausgestellt werden.

In diesen Fällen ist die Ausstellung und Übermittlung einer Papierrechnung umsatzsteuerrechtlich immer zulässig. Ebenso kann in diesen Fällen ab dem 1. Januar 2025 eine E‑Rechnung oder eine sonstige Rechnung in einem anderen elektronischen Format ausgestellt und übermittelt werden. Voraussetzung hierfür ist jedoch die Zustimmung der Empfängerin bzw. des Empfängers. Diese Zustimmung bedarf keiner besonderen Form und kann auch konkludent (z. B. durch eine widerspruchslose Annahme) erfolgen.

Welche Rechnungsinhalte in der Rechnung aufgeführt werden müssen, wird in Nummer 4 bzw. 5 beschrieben.

Bei Rechnungsbeträgen von mehr als 250 Euro (inklusive Umsatzsteuer) gelten strenge Anforderungen an Ihre Rechnungen. Diese können Sie der nachfolgenden Checkliste entnehmen.

Zum Download finden Sie diese Checkliste auch unten beim Stichwort Downloads.

| Nr. | Rechnungsangaben | Beispiel |

|---|---|---|

| 1. | Vollständiger Name einschließlich Rechtsform und vollständige Anschrift des Unternehmens, das die Leistung ausführt. | Elektro Muster GmbH & Co. oHG Am Pulverhäuschen 2 59557 Lippstadt |

| 2. | vollständiger Name und vollständige Anschrift der Leistungsempfängerin / des Leistungsempfängers | Markus Mustermann … Str. 13 59555 Lippstadt |

| 3. | Wahlweise die Umsatzsteuer- Identifikationsnummer oder Steuernummer, die der leistenden Unternehmerin / dem leistenden Unternehmer vom Finanzamt zugeteilt worden ist | DE125689084 oder 5330/5710/0337 |

| 4. | Ausstellungsdatum der Rechnung | 24.09.2022 |

| 5. | eine fortlaufende Rechnungsnummer, die einmalig vergeben wird | 34061295 |

| 6. | Menge und Art der gelieferten Ware mit handelsüblicher Bezeichnung oder Art und Umfang der sonstigen Leistung | Kundendienstmonteur Stöppel Montage von 9 HAGE Rauchwarnmeldern |

| 7. | Den Zeitpunkt der Lieferung oder sonstigen Leistung, sofern er vom Rechnungsdatum abweicht, Hinweis „Rechnungsdatum = Lieferdatum“ ist ausreichend. | Arbeitsauftrag vom 25.8.2022 |

| 8. | Aufschlüsselung des Entgelts (Nettobetrags) nach Steuersätzen und Steuerbefreiungen | 438,07 Euro |

| 9. | anzuwendender Steuersatz | 19 Prozent |

| 10. | Den Betrag der Umsatzsteuer, der auf das Entgelt entfällt, oder ein Hinweis, dass eine Steuerbefreiung gilt. Die Angabe des Bruttobetrags (Gesamtbetrag) ist keine Rechnungspflichtangabe, aber allgemein üblich. | 83,23 Euro |

| 11. | Hinweis zum Skontoabzug, sofern er gewährt wird. | Handwerkerrechnung, zahlbar ohne Abzug nach Rechnungserhalt |

| 12. | Hinweis zur Aufbewahrungspflicht, wenn Sie Arbeiten an einem Grundstück von Privatkunden erbringen (unter anderem alle Bauleistungen) | Nach §14b UStG sind Sie verpflichtet, unsere Rechnung oder Ihren Zahlungsbeleg (z. B. Kontoauszug, Bareinzahlungsbeleg) zwei Jahre lang aufzubewahren. Diese Angabe ist für den Vorsteuerabzug Ihres Leistungsempfängers entbehrlich und dient nur der Vollständigkeit der Rechnungspflichtangaben. |

Hinweis:

Bei E-Rechnungen müssen im strukturierten Teil alle Pflichtangaben nach §§ 14, 14a UStG enthalten sein.

Bei Rechnungsbeträgen von bis zu 250 Euro (inklusive Umsatzsteuer) gelten weniger strenge Anforderungen an die Rechnungen, die Sie der nachfolgenden Checkliste entnehmen können. Praktische Bedeutungen haben diese Rechnungen gerade für den Einzelhandel.

| Nr. | Rechnungsangaben | Beispiele |

|---|---|---|

| 1. | vollständiger Name einschließlich Rechtsform und vollständige Anschrift des Unternehmens, das die Leistung ausführt | Handyshop Schmidt Lange Str. 7 59555 Lippstadt |

| 2. | das Ausstellungsdatum der Rechnung | 16.10.2022 |

| 3. | Menge und Art der gelieferten Ware mit handelsüblicher Bezeichnung oder Art und Umfang der sonstigen Leistung | Handytasche iPhone 6s, schwarz, Neopren |

| 4. | Angabe des Brutto-Betrags in der Rechnung. | 29,90 Euro |

| 5. | anzuwendender Steuersatz | 19 Prozent |

| 6. | oder statt Steuersatz: Hinweis auf Steuerbefreiung | Die erbrachte Leistung ist steuerfrei gem. § 4 Nummer … UStG. |

Hinweis:

Eine E-Rechnung muss nicht ausgestellt werden.

Umsatzsteuerlich gilt nach § 14b Absatz 1 UStG, dass eine Unternehmerin / ein Unternehmer alle ein- und ausgegangenen Rechnungen ab dem 1. Januar 2025 acht Jahre aufzubewahren hat. Bei einer E-Rechnung ist der strukturierte Teil so aufzubewahren, dass er unveränderbar in seiner ursprünglichen Form vorliegt. Ergänzend wird auf das BMF-Schreiben zu den Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) hingewiesen.