:

Haushaltsnahe Beschäftigungen, Dienstleistungen und Handwerkerleistungen

Welche Steuerermäßigungen es für Kosten rund um Ihren Haushalt gibt und welche Voraussetzungen es dafür gibt, erfahren Sie in diesem Beitrag.

Bild

IHRE FINANZÄMTER des Landes Nordrhein-Westfalen Ihre Finanzämter des Landes Nordrhein-Westfalen0/ |

|

Welche Steuerermäßigungen es für Kosten rund um Ihren Haushalt gibt und welche Voraussetzungen es dafür gibt, erfahren Sie in diesem Beitrag.

Haben Sie eine Handwerkerin bzw. einen Handwerker mit Reparaturen oder ähnlichen Arbeiten in Ihrem Haushalt beauftragt? Beschäftigen Sie vielleicht auch eine Reinigungskraft im Rahmen eines Minijobs? Oder haben Sie sich für die Erledigung alltäglicher Angelegenheiten, wie Pflege oder Betreuung, Hilfe bei etwaigen Dienstleistern geholt?

Für die hierbei anfallenden Arbeitskosten gewährt Ihnen das Finanzamt eine Steuerermäßigung (direkter Abzug von der Steuer). Denn unter bestimmten Voraussetzungen können Beschäftigungen im Haushalt oder Dienstleistungen, die im häuslichen Bereich erbracht wurden, die Steuer mindern. Voraussetzung für eine solche Steuerermäßigung ist, dass die entsprechende Dienstleistung in Ihrem selbst genutzten Haushalt ausgeführt wird. Begünstigt sind Haushalte, die innerhalb des EU-/EWR-Raums belegen sind. Hierzu gehört auch eine Wohnung, die Sie einem in Ihrer Einkommensteuererklärung zu berücksichtigenden Kind zur unentgeltlichen Nutzung überlassen.

| Steuerermäßigungen | Werte |

|---|---|

| 20 Prozent der Kosten, höchstens 510 Euro jährlich |

| 20 Prozent der Kosten, höchstens 4.000 Euro jährlich |

| 20 Prozent der Kosten, höchstens 1.200 Euro jährlich |

Bei einem geringfügigen Beschäftigungsverhältnis (Minijob) zählt das Arbeitsentgelt zuzüglich der hierauf entfallenden pauschalen Abgaben zu den begünstigten Kosten.

Bei einem sozialversicherungspflichtigen Beschäftigungsverhältnis zählen der Bruttoarbeitslohn sowie die Sozial- und Unfallversicherungsbeiträge zu den begünstigten Kosten.

Bei haushaltsnahen Dienst-, Pflege- und Handwerkerleistungen sind nur die Arbeitskosten (also der Arbeitslohn) einschließlich der in Rechnung gestellten Maschinen- und Fahrtkosten sowie des hierauf entfallenden Teils der Umsatzsteuer begünstigt. Der Anteil der Arbeitskosten muss grundsätzlich anhand der Angaben in der Rechnung gesondert ermittelt werden können.

Materialkosten oder sonstige im Zusammenhang mit der Leistung gelieferte Waren (beispielsweise Fliesen, Tapeten, Farbe, Pflastersteine oder Pflegebett) bleiben außer Ansatz.

Bitte beachten Sie: Die Steuerermäßigung kann nur in Anspruch genommen werden, soweit die Kosten nicht Betriebsausgaben oder Werbungskosten darstellen und soweit diese nicht vorrangig als Sonderausgaben berücksichtigt worden sind. Hatten Sie Ausgaben für Kinderbetreuung und sind diese nur teilweise als Sonderausgaben abziehbar, ist eine Steuerermäßigung auch für die nicht als Kinderbetreuungskosten abziehbaren Kosten nicht möglich. Werden Kosten als außergewöhnliche Belastungen abgezogen, können Sie den Teil der Kosten, der durch den Ansatz der zumutbaren Belastung nicht als außergewöhnliche Belastung berücksichtigt wird, sowie diejenigen Ausgaben, die die Höchstsätze übersteigen, über eine Steuerermäßigung berücksichtigen. |

Haushaltsnahe Beschäftigungsverhältnisse und Dienstleistungen:

Hinweis:

Nicht begünstigt sind Ausgaben für die Erteilung von Unterricht (beispielsweise Nachhilfeunterricht), die Vermittlung besonderer Fähigkeiten, sportliche und andere Freizeitbetätigungen. Ebenso wird für personenbezogene Dienstleistungen (beispielsweise Frisör- oder Kosmetiker-Leistungen) keine Steuerermäßigung gewährt, es sei denn diese Dienstleistungen gehören zu den Pflege- und Betreuungsleistungen und sind im Leistungskatalog der Pflegeversicherung aufgeführt.

Handwerkerleistungen:

Hinweis:

Handelt es sich bei der Handwerkerleistung um eine energetische Gebäudesanierung (beispielsweise Wärmedämmung, Heizungsaustausch), können Sie alternativ die Steuerermäßigung für Maßnahmen zur energetischen Gebäudesanierung beantragen. Diese ist regelmäßig höher, weil hier auch Materialkosten berücksichtigt werden und ein höherer Höchstbetrag gilt.

Bitte beachten Sie: Nicht begünstigt sind alle Arbeitskosten für Handwerkerleistungen im Rahmen von Neubaumaßnahmen, die im Zusammenhang mit der Errichtung eines Haushalts bis zu dessen Fertigstellung anfallen. |

Sie müssen für die Kosten eine ordnungsgemäße Rechnung erhalten haben und die Zahlung muss per Überweisung, durch Einzugsermächtigung oder im Wege des Online-Bankings beglichen worden sein. Barzahlungen, Baranzahlungen oder Barteilzahlungen können steuerlich nicht berücksichtigt werden.

Bei geringfügig Beschäftigten im Privathaushalt erfolgt der Nachweis durch die Bescheinigung der Minijob-Zentrale.

Bei einem sozialversicherungspflichtigen Beschäftigungsverhältnis kann der Nachweis beispielsweise durch Lohnunterlagen oder Beitragsabrechnungen erfolgen.

Diese Nachweise sind jedoch grundsätzlich nur auf Verlangen des Finanzamtes vorzulegen.

Hinweis:

Die Steuerermäßigungen können auch von Wohnungseigentümerinnen und -eigentümern bzw. Mieterinnen und Mietern in Anspruch genommen werden. Hierzu muss Ihnen Ihre Vermieterin bzw. Ihr Vermieter oder Ihre Verwalterin bzw. Ihr Verwal-ter eine entsprechende Bescheinigung (beispielsweise Nebenkostenabrechnung) ausstellen, die dann als Nachweis der Kosten gegenüber Ihrem Finanzamt dient.

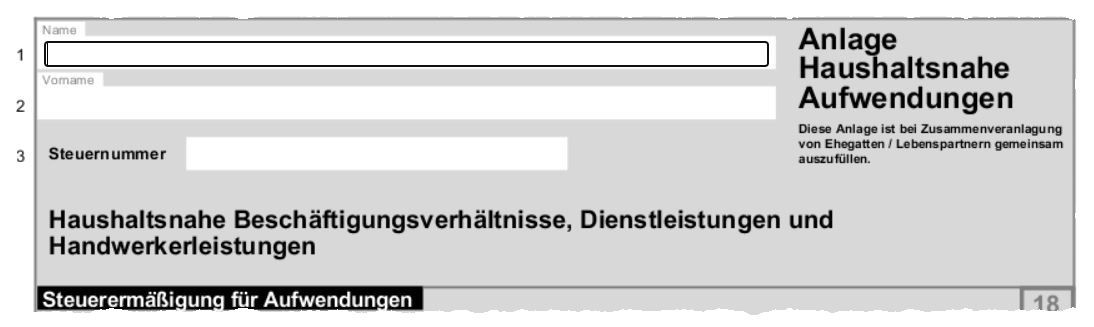

Die Steuerermäßigung können Sie im Jahr der Zahlung in der Anlage „Haushaltsnahe Aufwendungen“ zur Einkommensteuererklärung beantragen.

Die Kosten können aber auch bereits im Lohnsteuerabzugsverfahren durch einen Freibetrag berücksichtigt werden, wenn Sie hierfür bei Ihrem Wohnsitzfinanzamt einen „Antrag auf Lohnsteuer-Ermäßigung und zu den Lohnsteuerabzugsmerkmalen“ mit der Anlage haushaltsnahe Aufwendungen / energetische Maßnahmen stellen.